锐敏富而德反垄断观察 | 欧盟《外国补贴条例》执法年度回顾与展望

锐敏富而德反垄断观察

欧盟《外国补贴条例》执法年度回顾与展望

自 2023 年底全面实施以来,《欧洲议会和理事会关于外国补贴扭曲欧盟内部市场的条例》(“《外国补贴条例》”)已成为欧盟经济安全框架的重要组成部分。该条例作为对欧盟委员会(“欧委会”)监管工具的重要补充,旨在防止外国政府补贴可能带来的市场扭曲,保障欧盟内部市场的公平竞争。

在2025年,无论是在并购交易领域,还是在公共采购领域,欧盟仍对中国企业保持高压监管态势。近期案件还显示欧盟正在更加积极地考虑对中国企业启动依职权(ex-officio)主动调查。在当前监管环境下,在欧盟开展业务的中国企业应考虑潜在的《外国补贴条例》审查和调查,做好前瞻性、系统性的合规准备,以降低监管风险、保障业务连续性。

我们将重点结合针对中国企业案件的特点与启示,发布《外国补贴条例》系列文章,以期为赴欧投资的中国企业提供参考。本文作为上篇将回顾总结欧委会2025年的执法实践。下篇将重点介绍近期正式发布的《关于适用<欧洲议会和理事会关于外国补贴扭曲欧盟内部市场的条例>指南》(“《指南》”)。

回顾欧委会2025年在《外国补贴条例》下的执法实践,特别是针对中国企业的案件,我们观察到以下三大趋势。

趋势一:在并购交易领域,外国补贴审查覆盖范围超出政策设计预期;中国企业面临的审查周期可能更长。

-

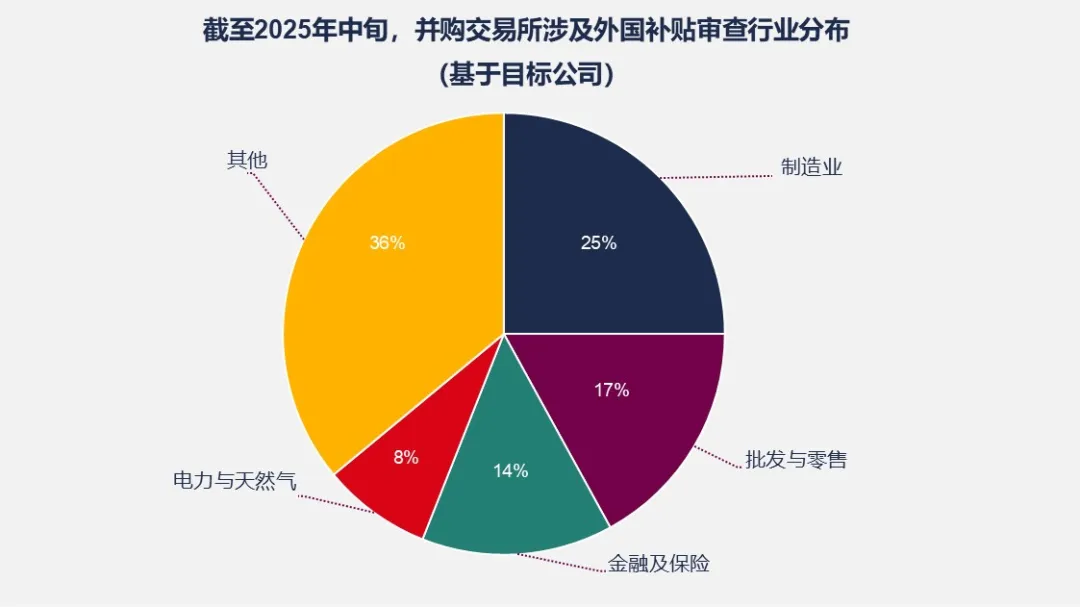

由于《外国补贴条例》的广泛适用性,导致其捕捉的交易远超原始的政策目标。截至2025年10月中旬,已有超过200起交易向欧委会申报,远高于最初预计的每年约30起。

-

就目前申报的案件而言,其中大部分在第一阶段(即初步调查阶段)获批,2起在第二阶段(即深入调查阶段)附加限制性条件后获批,5起申报被撤回,迄今还没有被禁止的交易。

-

从目标企业所处行业来看,制造业涉及申报的比例最高(25%),其次为批发和零售贸易(17%)、金融及保险业务(包括私募股权,14%)以及电力与天然气(8%)。

-

通常情况下,《外国补贴条例》的申报审查(包括预申报阶段)一般需要 3 至 5 个月。然而,在案件复杂的情形下(例如交易涉及中国买方或国有企业),审查周期可能更长,甚至超过 9 个月。

提示与建议:

-

中国企业需在交易设计的早期阶段将《外国补贴条例》的风险评估纳入整体交易规划之中, 尽早开展外国财务资助的识别与梳理,审慎安排交易资金来源,并做好充分准备说明交易对价符合商业化的市场条件。

趋势二:在公共采购领域,中国企业仍是欧委会执法关注的重点。

-

总体来看,欧委会的审查标准仍较为严格。在公共采购领域审查中,欧委会只需“足够的迹象”证明申报方收到了扭曲欧盟内部市场的外国财务资助,就可以开展深入调查。

-

从部分涉及中国企业的案件来看,申报方在审查中未能及时、充分提供信息,会增加欧委会做出不利推定、启动深入调查的风险。

提示1:基于近期案例,欧委会在计算申报方外国财务资助总额时,认为申报方未能提供充分信息,导致其无法核实申报方披露的公共采购合同是否基于市场化的商业条件从而可以豁免计算,并最终将全部合同金额视为外国补贴。

-

实践中,欧委会倾向于深入且更宽泛的审查方式,客观上增加了审查结果的不可预测性。

提示2:欧委会在认定“主要分包商/供应商”[1]时,会深入考察分包商在投标项目中的实际作用与实质贡献,而非形式上或名义上的安排。

提示3:欧委会可能将“合并报表”视为关联实体间存在“经济关联”的证据,从而认为欧盟境内实体会间接受益于中国境内实体所获得的外国财务资助,引发对于“交叉补贴”的担忧。值得注意的是,欧委会在《指南》中也探讨了经济关联与交叉补贴间的联系。

提示4:个案中,欧委会可能突破外国财务资助的申报实体范围进行审查。例如,根据规定投标人的姊妹公司一般不在申报实体范围内,通常无需披露其外国财务资助。然而,若欧委会认为投标人可能间接受益于姊妹公司所获资助,则将突破上述范围,将姊妹公司接受的财务资助一并纳入考察。

[1] 根据《外国补贴条例》第28条,在考察与计算投标方的外国财务资助时,范围应包括投标方“主要分包商(或供应商,下略)”的外国财务资助。“主要分包商”是指其参与对于标的合同的履行至关重要,且其贡献价值超过投标总价值 20% 的分包商。

提示与建议:

-

面对欧委会严格的审查标准,中国企业应积极准备抗辩,避免欧委会作出不利推定。

-

即使中国企业不是投标方,但若作为项目供应商或分包商,则仍应评估其是否会被视作“主要分包商”,从而需要计算其外国财务资助,以判断是否触发申报。

-

建议中国企业对集团相关公司所获资助的实际使用情况进行项目层面的记录与留存,以便在审查中充分证明相关政府财务资助在法律和/或事实层面“专款专用”,不会被用于(或未间接惠及)在欧盟的业务活动。

趋势三:欧委会积极评估对中国企业启动依职权主动调查的可能性,欧盟战略自主相关产业为其关注重点。

-

除对触发申报标准的交易和投标开展常规审查外,如欧委会认为有信息表明存在相关的外国财务补贴可能扭曲欧盟内部市场,其亦可依职权主动启动调查。然而,欧盟依职权调查的启动标准目前仍缺乏明确界定。凡是在欧盟开展业务的企业,均有可能成为调查对象,且调查在时间上可追溯至《外国补贴条例》生效前最长五年内授予的补贴(即最早可追溯至 2018 年7月)。主动调查的信息来源广泛,包括第三方投诉、公开披露信息或市场情报等,具有高度不可预测性。

-

截至目前欧委会已启动三项依职权调查,均涉及中国企业,行业包括风电、安检设备以及电商平台。在两起调查中,欧委会采取了“黎明突袭”现场调查措施。鉴于欧委会在依职权调查中享有广泛的调查权力,且相关程序往往持续时间较长,中国企业在应对调查过程中需要投入大量时间和资源。

-

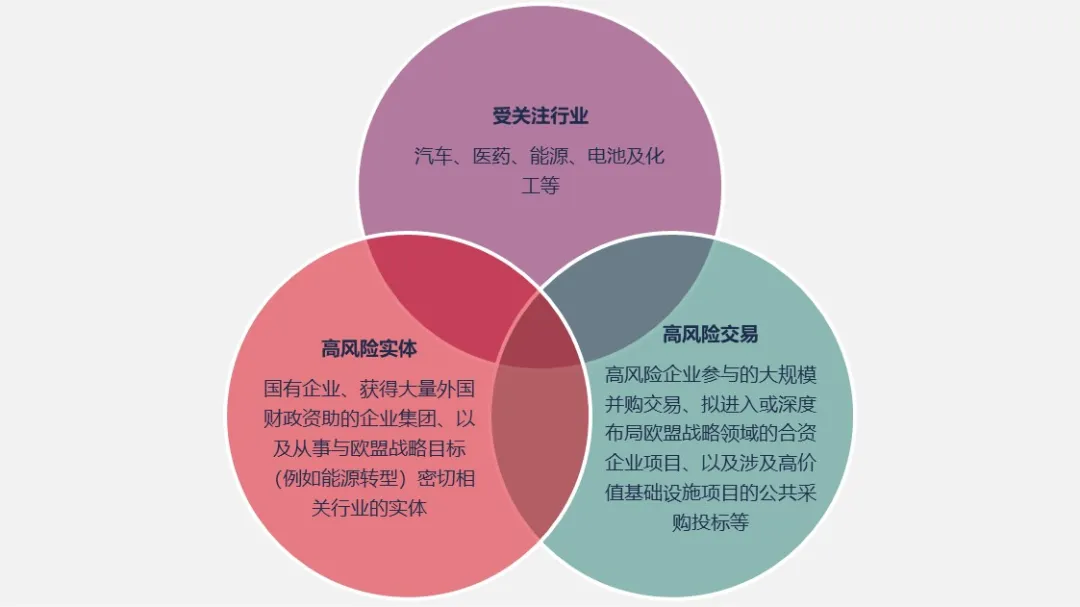

如下图总结,我们预计,欧盟依职权调查在实践中更可能聚焦于对欧盟战略自主具有重要意义的产业。

提示与建议:

-

建议中国企业识别并持续追踪业务运营和商业模式中的高风险领域,同时建立突击调查应对方案,包括对员工进行事前培训、组建快速响应团队以应对信息请求和访谈,并建立文件保存与管理制度(如集中管理集团内财务资助使用信息)。

我们期望以上内容能为赴欧投资的中国企业提供参考。如果您对《外国补贴条例》相关内容存在任何其他问题,请随时与我们取得联系。